Le PEA à nouveau dans le jeu

En défendant la création d’un « PEA jeune », le gouvernement remet au goût du jour un plan d’épargne à la fiscalité « hors du commun », selon José Fernandez, directeur commercial de l’ UFF.

Le plus « mal aimé » des placements en France pourrait être la solution que le gouvernement cherche avec insistance pour flécher l’épargne des Français. C’est en tout cas la conviction que José Fernandez, directeur commercial de l’Union financière de France (UFF), a défendu auprès d’Emmanuel Macron et ses équipes lors de la consultation organisée en janvier par l’exécutif sur la question de l’investissement productif.

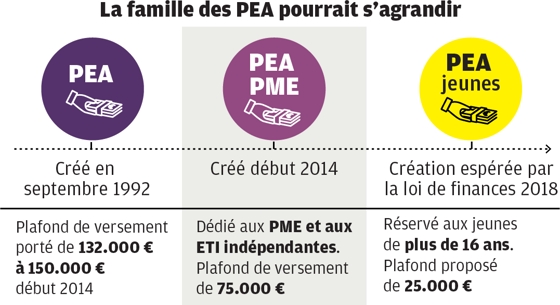

Crée en 1992, le plan d’épargne en actions (PEA) est une enveloppe de 150 000 euros de versement maximal défiscalisée au bout de cinq ans (sauf prélèvements sociaux de 15,5 %), qui permet d’investir sur des actions émises par des sociétés ayant leur siège dans l’Union européenne, en Islande ou en Norvège ; et sur des fonds investis à 75 % au moins dans de tels titres. Après 8 ans, il est possible d’effectuer des retraits sans clôturer le PEA tout en bénéficiant des avantages fiscaux, mais il n’est alors plus possible d’effectuer de nouveaux versements.

Le PEA-PME est quant à lui destiné à financer les petites et moyennes entreprises (PME). Il fonctionne comme un PEA bancaire à l’exception du plafond des versements (75 000 euros) et des titres pouvant y être investis. Il permet en effet d’investir dans les PME et les entreprises de taille intermédiaire (ETI) européennes ayant moins de 5 000 salariés et affichant moins de 1,5 milliard d’euros de revenus annuels ou un bilan de moins de 2 milliards.

« Fiscalité hors du commun » selon le responsable de l’UFF

Pour bénéficier d’un PEA, il faut être une personne physique, majeure et domiciliée fiscalement en France. Mais voilà que le gouvernement souhaite créer un PEA en actions à destination des jeunes, une proposition déjà formulée par l’Association nationale des sociétés par actions (Ansa) en 2016. L’association avait suggéré la création d’un PEA accessible à partir de 16 ans dont les versements seraient plafonnés à 25 000 euros. Pour les observateurs, un tel plan familiariserait les nouvelles générations avec le fonctionnement de la bourse et des actions. Il serait en outre bénéfique à l’investissement dans les entreprises, l’épargne des enfants étant généralement placée à long terme.

En effet, tout l’intérêt du PEA réside dans sa fiscalité « hors du commun, qui a très peu bougé depuis sa création, même malgré la flat tax », soulignait José Fernandez sur le plateau de BFM Business le 30 janvier. Le PEA est « le seul et unique produit qui au-delà de cinq ans vous exonère en totalité sur les plus-values réalisées », a martelé le dirigeant de l’ UFF.

Il est vrai que le PEA a une certaine « mauvaise presse », analyse M. Fernandez. C’est parce qu’au moment de son lancement « les investisseurs avaient été attirés par des titres vifs ». Mais on sait aujourd’hui qu’il convient d’en ouvrir un « au plus tôt, le plus jeune possible, pour bénéficier tout de suite de la fiscalité de cinq et huit ans. On peut en outre l’ouvrir avec un montant assez faible et faire des versements progressifs », s’enthousiasme José Fernande de l’Union Financière de France.

Flexibilité « insoupçonnée »

Selon le dirigeant, il existe « trois règles de base sur le PEA ». D’abord, rappelle-t-il, il faut l’ouvrir le plus tôt possible. Il faut également alterner les versements ponctuels et mettre en place des versements programmés. Enfin et surtout, il faut sécuriser les plus-values, les « cristalliser et les mettre de côté pour pouvoir en bénéficier plus tard », ajoute-t-il.

Le PEA présente un autre atout considérable, bien que peu connu. Il permet d’investir avec une très forte flexibilité. « On peut en effet mettre des titres de sociétés, y compris de sa propre société, on peut investir en fonds commun de placement, on peut investir sur des titres français ou européens, de grandes ou de petites capitalisations, de produits structurés et on peut également investir sur des produits un peu particuliers, avec un niveau de risque plus faible que le risque action ». Les possibilités sont nombreuses pour façonner le portefeuille de l’épargnant selon ses souhaits et son appétence plus ou moins forte au risque.

Si vous possédez déjà un PEA, « il faut surtout le garder », les gains acquis ou constatés avant le 1er janvier 2018 devant être taxés selon le taux en vigueur au moment où l’argent a été placé. Les intérêts et plus-values générés par les PEA à compter du 1er janvier seront quant à eux soumis au taux de 17,2 % de prélèvements sociaux. Il faut donc garder son PEA, « l’utiliser au maximum, le diversifier, verser progressivement, écrêter les plus-values quand cela est nécessaire et l’utiliser plus tard, par exemple pour sa retraite, car on peut en sortir en rente ou en capital, et cela de manière totalement défiscalisée. Ce qui est à nouveau un avantage totalement hors du commun », conclut le directeur commercial de l’ UFF.

2 Comments